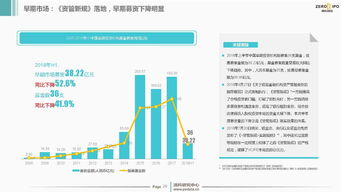

2020年,在宏观经济增速换挡、全球格局深刻调整以及国内资本市场深化改革的大背景下,中国股权投资市场进入了深度调整与结构重构的关键时期。行业告别了野蛮生长的“流量红利”时代,正朝着更加专业化、精细化、价值化的方向发展。基于对政策导向、市场环境、技术创新及机构实践的综合研判,我们对2020年中国股权投资市场的十大趋势展望如下,为股权投资管理提供参考。

趋势一:募资环境结构性分化,头部效应持续加剧

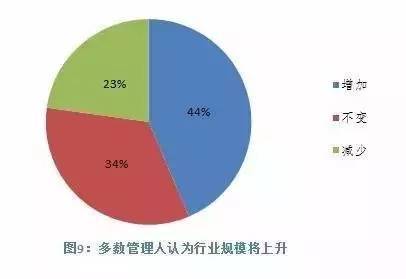

“募资难”成为行业常态,但资金进一步向具备优秀历史业绩、成熟投资策略和强大品牌影响力的头部机构集中。政府引导基金、保险资金、银行理财子公司等长期资本成为重要出资方,其对管理人的筛选标准更为严格,推动了行业的“二八分化”乃至“一九分化”。中小型机构面临严峻生存考验,差异化、垂直化成为其突围路径。

趋势二:投资策略聚焦“硬科技”,政策驱动效应显著

在外部技术封锁压力和内部经济转型升级需求下,投资热点从模式创新全面转向技术创新。集成电路、人工智能、生物医药、高端装备制造、新材料等“卡脖子”或具备高壁垒的“硬科技”领域成为资本追逐的焦点。科创板成功运行及创业板注册制改革,为科技企业提供了清晰的退出通道,进一步强化了这一趋势。

趋势三:投资阶段前移,早期投资与“耐心资本”受重视

随着中后期项目估值高企、竞争白热化,更多机构将目光投向更早期的VC阶段甚至天使阶段,以获取更优的进入成本和成长红利。对需要长期研发投入、技术积累的硬科技企业,市场呼唤更多具有“耐心”的长期资本陪伴成长,而非追求短期套利。

趋势四:产业资本(CVC)崛起,战略协同成为关键

大型产业集团设立的企业风险投资(CVC)活跃度显著提升。它们不仅为被投企业提供资金,更注重导入技术、订单、供应链及市场渠道等战略资源,实现业务协同。CVC的崛起改变了传统财务投资机构的竞争格局,也催生了更多“投资+赋能”的新模式。

趋势五:估值体系趋于理性,尽调与风控要求空前严格

市场泡沫逐步挤出,估值回调成为普遍现象。投资机构对项目的尽职调查(DD)前所未有的细致和深入,尤其关注技术的真实壁垒、财务数据的真实性、创始团队的诚信与能力。风险控制被提到战略高度,盲目追逐风口的现象大幅减少。

趋势六:退出渠道多元化,并购与回购占比提升

随着注册制在科创板、创业板的实施,IPO退出通道更为顺畅,但其估值和流动性表现也呈现分化。与此并购重组(尤其是产业并购)作为重要退出方式的价值凸显。在市场整体流动性压力下,通过老股转让、企业回购等方式实现退出或部分退出的案例增多。

趋势七:ESG投资理念萌芽,责任投资受关注

环境、社会和治理(ESG)因素开始进入国内主流投资机构的考量范畴。部分领先的LP在遴选GP时,已将ESG评估纳入流程;GP在投资决策中也逐步关注企业的环保合规、社会责任及公司治理结构。这不仅是国际趋势的接轨,更是规避长期风险、提升投资价值的内在要求。

趋势八:数字化赋能投资管理,提升决策效率与投后价值

大数据、人工智能等技术被应用于项目挖掘、行业研究、尽职调查和投后管理等环节。通过搭建数字化平台,机构能够更高效地处理信息、识别风险、监控被投企业运营状况,并通过数据工具为被投企业提供增值服务,提升管理效能。

趋势九:区域发展动能转换,聚焦核心城市群与特色产业

投资地域从全国“撒网”转向深度聚焦。长三角、粤港澳大湾区、京津冀等核心城市群凭借完善的产业链、丰富的人才储备和活跃的创新生态,吸引了绝大部分资金。具备特色产业集群优势的二三线城市(如合肥、成都、武汉等)也在特定领域形成投资热点。

趋势十:行业监管持续规范,合规运营成为生命线

监管部门对私募股权投资行业的规范力度不断加强,在募集、投资、管理、退出各环节的合规要求日益明晰。全面、主动的合规管理已成为机构稳健经营的基础和生命线,任何合规瑕疵都可能引发严重的法律与声誉风险。

****

2020年的中国股权投资市场,挑战与机遇并存。对于股权投资管理机构而言,唯有回归价值投资本源,深耕专业领域,构建独特的资源赋能体系,并拥抱合规与科技,才能在市场的大浪淘沙中行稳致远,真正服务于实体经济的创新与高质量发展。未来的竞争,将是专业化深度、生态化广度与长期主义定力的综合较量。