2018年上半年,中国股权投资市场在宏观经济结构调整、金融监管趋严、资管新规落地以及国际经贸环境复杂化的多重背景下,告别了此前的狂热与喧嚣,进入了深度调整与价值回归的“新常态”。市场的参与者们,无论是基金管理人(GP)、出资人(LP)还是创业者,都面临着前所未有的挑战与机遇。本文旨在回顾2018年上半年中国股权投资市场的关键动态,并对其未来发展趋势与管理策略进行展望。

一、 2018年上半年市场回顾:募资骤冷、投资趋稳、退出承压

1. 募资端:寒潮突袭,马太效应加剧

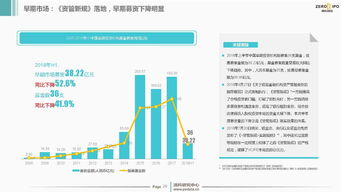

受《关于规范金融机构资产管理业务的指导意见》(即“资管新规”)正式出台的影响,银行、信托等传统金融机构的资金进入股权投资市场的通道显著收窄,导致市场募资环境急剧恶化。清科研究中心数据显示,2018年上半年中国股权投资市场募资总额约3,800亿元人民币,同比下降超过50%。募资难成为行业普遍共识,资金大量向头部管理机构集中,中小型基金生存空间受到严重挤压,市场出清加速。

2. 投资端:理性回归,聚焦科技创新与消费升级

尽管募资端遇冷,但投资活动并未同步大幅萎缩。投资金额和案例数保持相对稳定,显示出存量资金仍在积极寻找优质标的。投资方向呈现明显的结构性分化:

- 硬科技成为焦点:人工智能、大数据、半导体、高端制造、生物医药等具备核心技术壁垒的领域受到资本持续追捧,体现了国家创新驱动发展战略的导向。

- 消费升级与产业互联网并进:新零售、教育、文娱、企业服务(SaaS)等围绕提升效率与体验的赛道依然活跃。

- 估值趋于理性:前期部分风口领域(如共享经济)估值泡沫破裂,投资者对项目的商业模型、盈利能力、现金流要求更为严格,估值谈判的天平向投资方倾斜。

3. 退出端:IPO审核趋严,多元化退出受重视

2018年上半年,A股IPO审核持续保持低速,过会率处于历史较低水平,对以IPO为主要退出方式的股权投资机构造成较大压力。与此并购重组市场保持活跃,成为重要的退出渠道。部分机构也开始积极探索通过股权转让、企业回购等方式实现退出,退出策略的多元化成为管理人的必修课。

二、 未来展望与股权投资管理策略的演进

中国股权投资市场将从“资金驱动”迈向“价值驱动”的新阶段。对股权投资管理机构而言,专业化、精细化、全周期化的管理能力将成为核心竞争力。

- 投资策略:深耕产业,做“价值发现者”与“产业赋能者”

- 行业聚焦:撒网式投资难以为继,机构需基于自身资源与认知,深耕少数几个具备长期成长空间的垂直领域,建立深厚的产业洞察和人脉网络。

- 价值投资:摒弃追逐风口的心态,回归商业本质,专注于投资具有真实技术壁垒、清晰盈利模式和优秀管理团队的企业。

- 投后赋能:单纯的财务投资价值衰减,机构需建立强大的投后管理团队,在战略规划、公司治理、人才引进、产业链资源对接等方面为被投企业提供实实在在的增值服务,助力其成长。

- 募资策略:开拓多元化、长期化的资金来源

- LP机构化与长期化:积极开拓政府引导基金、保险资金、养老基金、大学捐赠基金、产业资本等长期、稳定的机构投资者。

- 强调DPI(投入资本分红率):面对LP对现金回报的迫切需求,基金管理人需更加关注投资组合的现金流生成能力与退出节奏,将DPI作为重要的绩效沟通指标。

3. 风控与合规管理:提升至战略高度

在强监管环境下,合规是生命线。管理机构需建立健全覆盖“募、投、管、退”全流程的内控与合规体系,特别是在反洗钱、信息披露、关联交易等方面严格把关,防范法律与政策风险。

4. 退出管理:前置规划,灵活运用多种工具

退出规划应始于投资之初。管理人需根据项目特点,动态评估并设计最佳的退出路径(IPO、并购、转让等),并积极储备并购方、上市公司等潜在退出资源,提高退出效率与回报水平。

2018年上半年是中国股权投资市场的一个关键分水岭,它标志着行业野蛮生长时代的终结与精耕细作时代的开启。短期阵痛不可避免,但长远来看,市场环境的净化与理性的回归,将有利于真正具备专业投资能力和价值创造能力的机构脱颖而出。未来的中国股权投资市场,将更紧密地服务于实体经济转型升级与国家创新战略,那些能够深刻理解产业变迁、精准识别企业价值并赋能其成长的基金管理人,将成为新时代的赢家。